Schwankende Gewinne

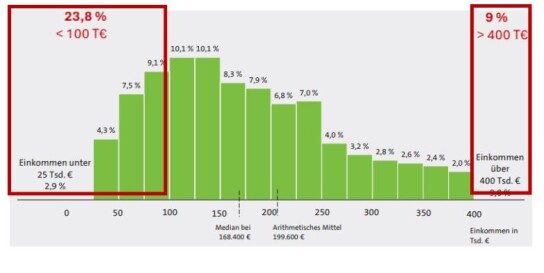

Die Bandbreite der Gewinne schwankt stark: 23,8 % der Praxisinhaber in Deutschland haben Gewinne von unter 100 T€ p. a. Auf der anderen Seite erwirtschaften 9 % Gewinne von über 400 T€ p. a. (vgl. Abb. 1). Es gibt auch ein Ost-/West-Gefälle: In den neuen Ländern liegt der Gewinn pro Praxisinhaber im Schnitt um ca. 18 % unter dem in den alten Ländern.

Quelle: Einnahme-Überschuss je Praxisinhaber in Deutschland, KZBV Jahrbuch 2024, S. 119

Künftige Entnahmen und Steuern berücksichtigen

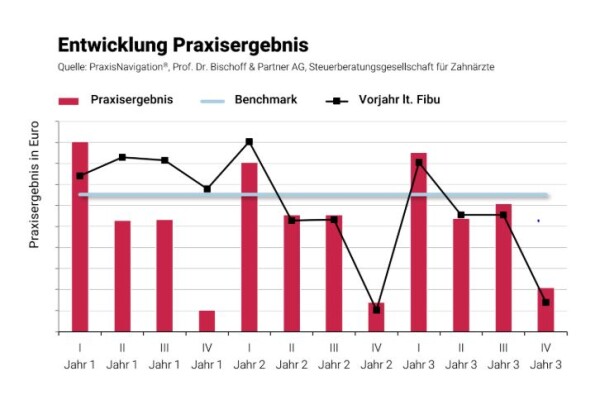

Ein Großteil der Praxen hat stark schwankende Quartalsergebnisse. Dies liegt nicht nur daran, dass die Einnahme-Überschuss-Rechnung durch die Zufälligkeiten des Zahlungsverkehrs beeinflusst wird. Vielmehr verschieben viele Praxen Gewinne ganz bewusst zum Jahresende und damit auch Steuerbelastungen ins Folgejahr (vgl. Abb. 2). Dafür werden zum Beispiel zum Jahresende Privatliquidationen so spät versendet, dass Patienten erst im neuen Jahr das Honorar begleichen. Umgekehrt werden Laborrechnungen zum Jahresende früher als ansonsten üblich beglichen oder im alten Jahr noch Materialbestände aufgefüllt, um höhere Materialrechnungen im alten Jahr noch bezahlen zu können.

Will man den zu erwartenden Praxisjahresgewinn beispielsweise auf Grundlage der ersten drei Quartale berechnen, so darf bei solchen Verschiebungen nicht einfach das Ergebnis der ersten drei Quartale um 1/3 hochgerechnet werden.

Beispiel: Dr. Dent hatte im Vorjahr einen Gewinn von 210 T€. In den ersten 3 Quartalen des laufenden Jahres hatte er einen Gewinn von 189 T€ (im Vorjahr 180 T€ - Steigerung: 5 %).

Falsch wäre, den Gewinn des laufenden Jahres wie folgt zu berechnen: 189 T€ x 4/3 = 252 T€. Denn dabei wäre unberücksichtigt, dass regelmäßig im 4. Quartal der Gewinn ins nächste Jahr verschoben wird. Richtig wäre die Berechnung 210 T€ x 1,05 = 220,5 T€.

Diese Prognose ist besonders für die Berechnung der voraussichtlich zu erwartenden Steuer für das laufende Jahr von Bedeutung, aber auch für die Berechnung möglicher Entnahmen.

Einnahme-Überschuss-Rechnung vs. Liquiditätsprüfung

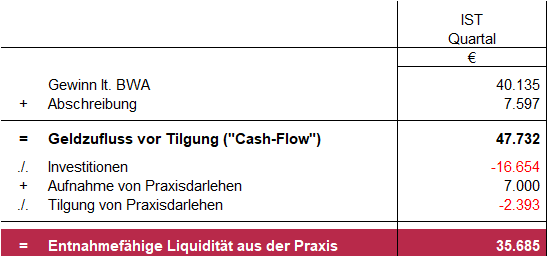

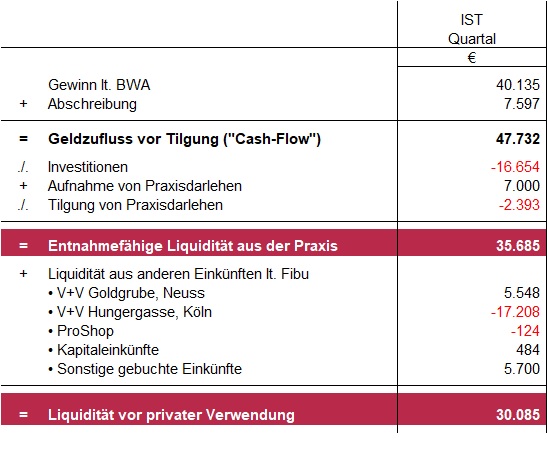

Die meisten Praxen ermitteln ihren Gewinn durch eine sog. Einnahme-Überschuss-Rechnung. Ein verbreitetes Missverständnis ist, dass der Einnahme-Überschuss – also der Gewinn – zeige, was an Geld jährlich von der Praxis erwirtschaftet wurde. Aber der Gewinn ist nur die steuerliche Bemessungsgrundlage für die Einkünfte aus der freiberuflichen Tätigkeit als Zahnarzt.

Wer wissen will, was wirklich an Geld bleibt, muss anders rechnen:

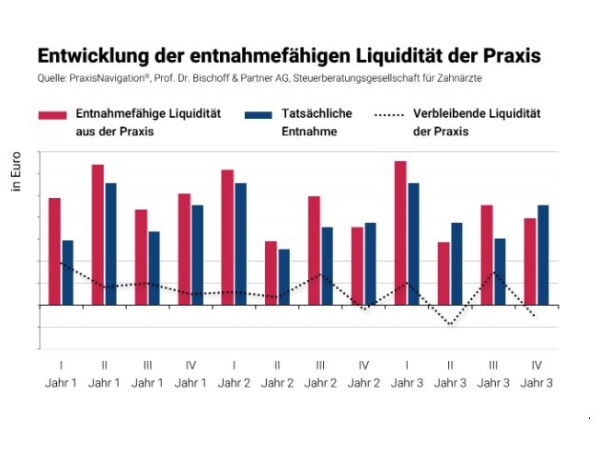

In diesem Beispiel hat die Praxis nicht 40 T€, sondern nur knapp 36 T€ an Geld erwirtschaftet. Abb. 3 zeigt auf einen Blick, ob der Praxisinhaber mehr entnommen hat als die Praxis an Liquidität erwirtschaftet hat oder ob er mehr hätte entnehmen können, ohne die Praxis finanziell auszuhöhlen.

Investitionen und privates Einkommen einbeziehen

Im Laufe des Lebens erschließen viele Zahnärzte und Zahnärztinnen z. B. durch die Anschaffung von Immobilien oder durch Aufbau eines Depots noch andere Einkunftsquellen für sich. Heiraten sie, so fließt vielleicht ein weiteres Einkommen in die Familienkasse. Dies alles hat Einfluss auf die Liquidität, die zur privaten Verwendung zur Verfügung steht:

Und wofür wurde diese Liquidität verwendet? Hat das erwirtschaftete Geld gereicht?

Im Beispiel hat der Praxisinhaber für private Zwecke in etwa entnommen, was die BWA an Gewinn für das Quartal ausgewiesen hat. Dieses Geld stand aber gar nicht zur Verfügung. Folge: Der Kontostand hat sich im Beispiel um gut 9 T€ verschlechtert.

Was bleibt, ist eine einfache Frage. Die übliche BWA führt einen Zahnarzt leicht in die Irre. Schön ist es, wenn der Zahnarzt oder die Zahnärztin jedes Quartal auf einen Blick sieht, was bleibt und ob vielleicht noch etwas mehr aus der Praxiskasse hätte entnommen werden können. Sehr empfehlenswert ist, wenn auch der Privatbereich verbucht wird. Dann wird auch transparent, wo das Geld privat geblieben ist. Das ist gerade in Zeiten rückläufiger Praxisgewinne und bei steigenden privaten Ausgaben elementar.

Verfasst von

Johannes G. Bischoff

Steuerberater und Wirtschaftsprofessor

Sie haben Fragen oder Anmerkungen zum Thema?

Dann melden Sie sich gerne bei uns per E-Mail oder über unser Kontaktformular.

Ähnliche Artikel:

Gehaltsoptimierung mit lohnsteuer- und SV-optimierten Benefits

03.07.2026: Für Zahnarztpraxen ist es eine Herausforderung, geeignetes neues Personal zu finden und auch das bestehende Team motiviert zu halten. Ein...

Die Betriebsprüfung in der (Zahnarzt-)Praxis

01.04.2025: Anlässe für eine Betriebsprüfung gibt es genügend: etwa schwankende Gewinne, eine Umstrukturierung oder ein (Teil-)Praxisverkauf. Bieten...

„Wir sind Zahnärzte, keine Manager“

13.05.2026: Ein Gespräch mit der Zahnärztin Dr. Stefanie Stratmann über die Leidenschaft Praxis, welche Rolle unternehmerisches Denken bei...